Nuove offerte

Immobili in vendita

Immobili in affitto

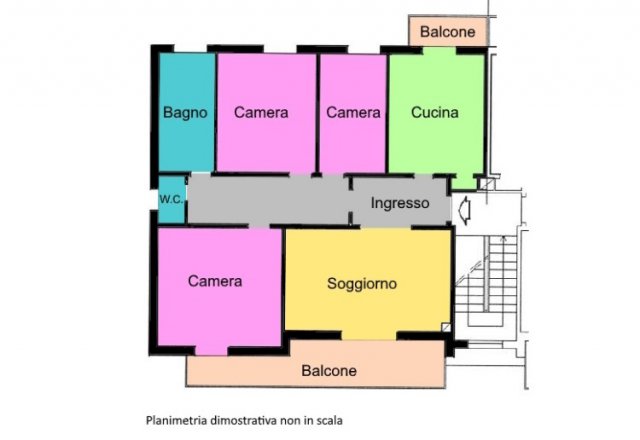

Appartamenti in affitto 122 m² in buone condizioni, Calderara di Reno, località ----

Calderara di Reno - Appartamento con 3 camere non arredato

Immobile in trattativa

Commerciale

Negozio/Locale Commerciale in affitto 35 m² in ottime condizioni, Cento, località ----

Cento - Centro Storico - Negozio con ampia vetrina

€ 500

Appartamenti quadrilocale in affitto 85 m², Carpi, località --

Carpi - Zona Pezzana - Appartamento con garage

€ 650

Uffici/Studio professionale in affitto 130 m², Anzola dell'Emilia, località -----

Anzola dell'Emilia - Zona Artigianale Ufficio in locazione

€ 900

stagionale

Appartamenti quadrilocale in affitto 70 m² in ottime condizioni, Vergato, località Tolè

TOLE' - Appartamento indipendente con terrazzo

Turistico Stagionale ( mese e/o intero periodo)

Appartamenti bilocale in affitto 59 m², San Giovanni in Persiceto, località -------

San Giovanni in Persiceto - Bilocale completamente arredato

Trattativa in agenzia

Invia la tua ricerca all'agenzia

Descrivi l'immobile che cerchi e invia la ricerca all'agenzia.

Proponi il Tuo Immobile

Proponi il tuo immobile alla nostra agenzia.

Newsletter Immobiliare

Ricevi le nostre proposte immobiliari direttamente nella tua email!